収入は結構あるのにお金がたまらない、、、

仕事と家事で家計簿をつける時間ない、、、

こんな悩みを持った人に向けた記事です。

僕も以前は世帯年収が1000万ありましたが、お金が貯まらず悩んでいました。

でも今ではマネーフォワードMEのお金の見える化で、年収400万でも貯金ができる家計になりました。

この記事では

- マネーフォワードMEで何ができる?

- 家計簿でお金の見える化

- 家計簿は手段であって目的ではない

について解説します。

この記事を読めばどうして家計簿を付けたほうが良いのかが分かります。

マネーフォワードMEとは

無料でもつかえる家計簿アプリ

マネーフォワードMEは面倒な家計簿を、自動でつけてくれる家計簿アプリです。

誰でも簡単に始められます。

最初は無料版で始めるのがおすすめだよ

- クレジットカードや銀行口座との連携

- 過去の取引データの記録

- 資産や負債の確認

- レシートの取り込み

有料版では連携できる口座が無制限などのメリットがあります

自動で収入、支出が把握できる

マネーフォワードMEと銀行口座、クレジットカードを連携すれば、収入と支出を自動で記録してくれます。

いつもの買い物をクレジットカードやキャッシュレス決済に変えるだけです。

あとは支払いをするだけでアプリが勝手に家計簿に記録してくれます。

現金は手動で入力するか、レシートをスマホで撮ると記録できます。

僕はもともと現金派でしたが、今ではキャッシュレス派になりました

何のために家計簿をつけるのか

何のためにやるのか

毎月5万貯金するには、、、

老後のためにお金を貯めなきゃ

家計簿をつけ始めると、いつのまにか家計簿をつけるのが目的になってしまいます。

そうならないために目的を明確にしておきましょう。

家計簿をつける

まずは家計簿をつけてお金の流れを1つにまとめます。

お金の入口と出口を1つにまとめることで、お金の動きを家計簿ひとつで管理できるようになります。

お金の流れが見える化できる

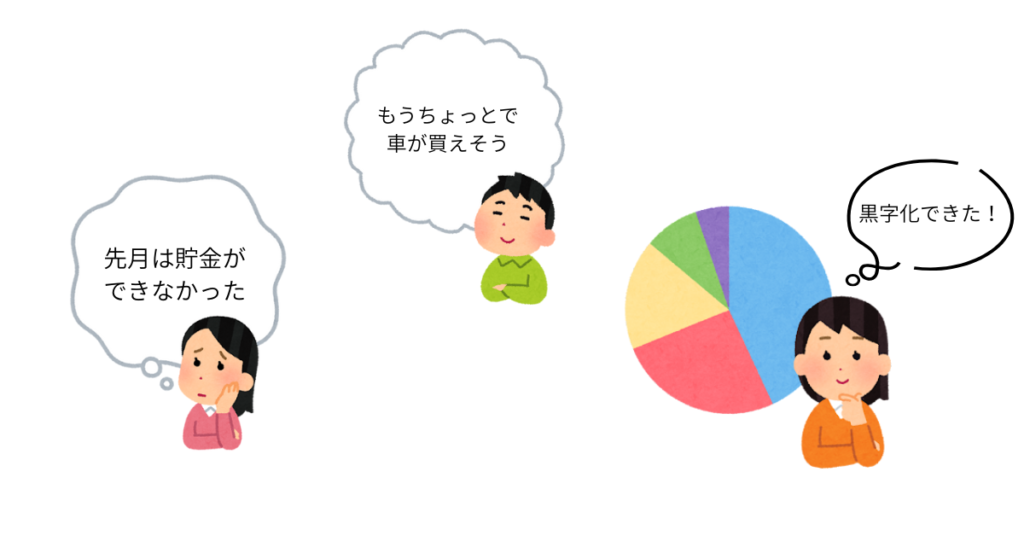

家計簿をつけると収入と支出が数字で見える化できます。

今月お金がいくら入って、いくら出ていっているのかシンプルだけど、実はこれが一番大事です。

僕もお金の見える化ができずに貯金できませんでした

家計改善に取り組むならまずはお金の流れを把握するのが第一歩。

まずは、家計簿をつけて収入と支出を見える化しましょう。

振り返り

お金の見える化ができたら、自分がどんなお金の使い方をしているか確認しましょう。

たとえば食費や水道光熱費、保険など毎月かかっている支出の中で、特に金額が多いものを

見つけて改善できるか考えます。

その時は支出を削っても生活にあまり影響がない、優先度が低いものから見直すのがおすすめです。

無理な節約は続かないので負担なく削れるものを探すのがコツです。

目的を達成するのにいくら足りないか、どれくらいで達成できるかを考えましょう。

家計簿を続けるためには

家計簿は、自分にとって苦にならない方法で続けるのが一番大切です。

仕事や家事、子育てで時間がないときには、どうしても家計簿は後回しになってしまいます。

家計簿をつけようと思っても寝落ちしちゃう

僕も以前は家計簿なんて全くつけたことがありませんでした。

でも今ではマネーフォワードMEが自動で支出を記録してくれています。

おかげで我が家も毎月のお金の流れをちゃんと把握できるようになりました。

家計簿が続かないと感じている人ほど、頑張らなくても続けられる仕組みを選びましょう。

家計簿を続けるためのポイント

家計簿を長く続けるために大切なのは自分にあった方法でやることです。

- 自分に合っている方法

手書きでもアプリでも良いので自分にあった方法を選ぶ - 簡単

頑張らず習慣化できるものにするのがポイント

サッと記録できるもの - シンプル

時間がたって「これなんだっけ?」とならないように見やすいもの

僕が家計簿を続けられている理由は、自分で家計簿をつけなくていいからです。

僕は毎日の家計簿をつけるほど真面目ではありません。むしろ毎日つけていたら続かないだろうなと思います。

手書きで記録する方法もやってみましたがまったくダメでした。

結論、自分でつけるよりも楽で正確に分かりやすくまとめてくれる、マネーフォワードMEにしました。

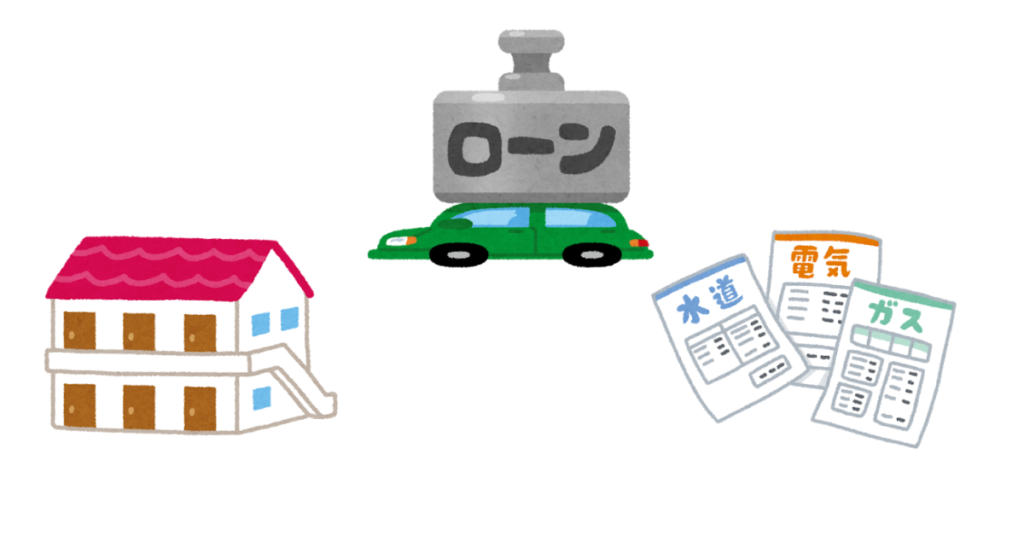

支出は固定費と変動費の2種類ある

家計簿の支出を管理するときは「固定費」と「変動費」に分けて考えると、見直しがしやすくなります。

- 家賃

- 通信費(スマホ・インターネット)

- 保育料

- 保険代 など

固定費は毎月同じ金額で出ていく支出です。

まずはこの固定費から見直す!

- 食費

- 水道光熱費

- ガソリン代

- 医療費 など

変動費は毎月の金額が変わる支出です。

無駄遣いがでやすいのが変動費です。

人によっては「これは固定費?変動費?」と迷う支出もあると思います。

そのときは、自分の家庭にとってどちらがしっくりくるかで分類して大丈夫です。

大事なのはどこにお金を使っているかを意識できるようになることです。

家計簿の見直しは簡単な「固定費」から

家計を見直すときにまず手をつけるのが「固定費」です。

なぜ固定費を見直すのがいいの?

それは効果がすぐに実感しやすいからです。

固定費を見直すだけで、年間数万円〜数十万円の支出を簡単にカットできることもあります。

さらに固定費は1度見直してしまえば、そのあとは放ったらかしても大丈夫です。

節約のように我慢や意識する必要がないので、継続しやすくストレスにもなりにくいです。

まずは、自分の家の固定費にどんなものがあるのかをチェックしてみましょう。

我が家が見直した固定費です。

- スマホ代 docomo→日本通信SIM 10,000→3,000円(夫婦)

- 生命保険 20,000→9,000円(夫婦)

- 学資保険 解約

- 生命保険 20,000→9,000円

- 自動車保険 60,000円(年間)→16,000(年間)

- ローン 一括返済(スマホ、車)

年間40万ほどの支出を削減できました!

家計簿は定期的に見直す

家計簿はお金の流れを「見える化」するための手段であって、目的ではありません。

目的を思い出してみましょう

- 老後の資金が心配

- なんとなくお金の不安がある

- 家族でディズニーランドに行きたい

- 貯金ができない

- 洋服がほしい

家計簿をつけるとその目的を達成するために、「どんな見直しが必要か?」が数字で見えるようになります。

- どれくらいで達成できるか

- 今の収入だけで足りるか

- お金の使いすぎがないか

- 削れる支出はどれか

家計簿を定期的に見直すことで、目的を達成するにはどうすればいいのかが分かります。

まとめ

家計簿は、ただ支出を記録するだけのもではありません。

- 貯金ができない

- 老後資金が心配

- 節約がつらくて続かない

こんな悩みを解消するために、まずはお金の「見える化」が大切です。

家計簿を無理なく続けるためには、簡単で分かりやすく自動で記録してくれるツールが欠かせません。

その点でマネーフォワードMEはおすすめです。

このアプリのおかげでズボラで数字に弱い僕でも、赤字家計から脱出できました

自分に合った方法でお金の流れを見える化して、価値あるお金の使い方を見つけてください。

コメント